Trong đó các sản phẩm được nhiều đại biểu quốc hội đề nghị bỏ khỏi danh mục Thuế TTB như điều hòa nhiệt độ (24.000 đến 90.000 BTU), xe bán tải (pickup) vẫn thuộc danh mục hóa hóa chịu thuế TTĐB.

Cụ thể, tại Luật Thuế TTĐB sửa đổi, các đối tượng chịu thuế bao gồm: Thuốc lá theo quy định của Luật Phòng, chống tác hại thuốc lá; rượu theo quy định của Luật Phòng, chống tác hại rượu, bia; Bia theo quy định của Luật Phòng, chống tác hại của rượu, bia.

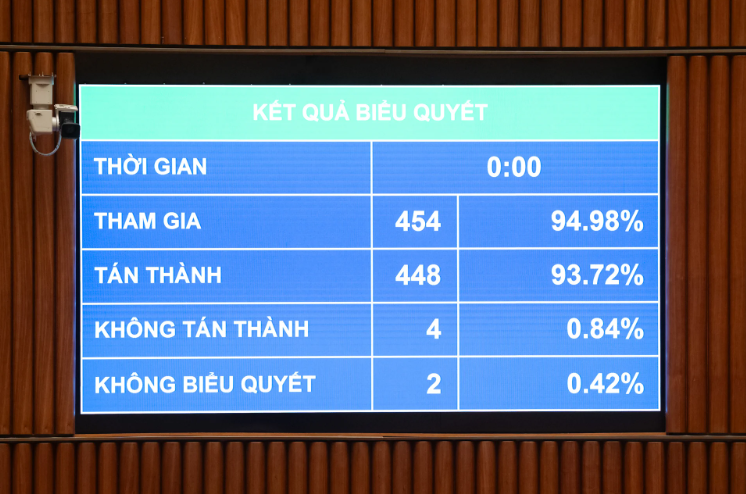

Đại biểu hội Quốc hội nhấn nút thành Luật Thuế Tiêu thụ đặc biệt sửa đổi (Ảnh: Phạm Thắng).

Xe có gắn động cơ sở dưới 24 chỗ, bao gồm: xe ô tô cho người; xe hỗ trợ bánh bốn có gắn động cơ; xe ô tô để đón người gửi; xe ô tô đưa đón thư hàng cabin; xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoảng người và khoảng rỗng hàng.

xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm3; máy bay, thăng bằng, tàu giảm tốc và du thuyền; Load các loại.

Điều hòa nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU trừ loại thiết kế của nhà sản xuất chỉ để gắn trên phương tiện vận chuyển bao gồm ô tô, xe lửa, máy bay, thăng, tàu, thuyền.

Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân nhập khẩu nhập khẩu riêng từng bộ phận là địa phương nóng hoặc địa lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, địa lạnh) vẫn thuộc đối tượng chịu thuế thụ đặc biệt như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh).

Bài lá; vàng mã, hàng mã, không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng dạy học; nước giải khát tiêu chuẩn Việt Nam (TCVN) có hàm lượng đường trên 5g/100ml. Quy định hàng hóa hóa tại tài khoản này là sản phẩm hoàn chỉnh, không bao gồm linh kiện để lắp ráp các hàng hóa này.

Các dịch vụ chịu thuế tiêu thụ đặc biệt bao gồm: Kinh doanh vũ trường; kinh doanh massage, karaoke; kinh doanh casino; trò chơi điện tử có bao thưởng bao gồm trò chơi bằng máy jackpot, máy slot) và các loại máy tương tự; doanh nghiệp đặt bao gồm các phương pháp đánh giá, giải trí và các công thức đặt khác theo quy định của pháp luật; kinh doanh golf; kinh doanh xổ số.

Trường hợp hợp lý cần thiết phải sửa đổi, bổ sung đối tượng chịu thuế để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ, Chính phủ phủ Ủy ban Thường vụ Quốc hội xem xét, quyết định và báo cáo Quốc hội tại cuộc họp gần nhất.

Tổng Bí thư Tô Lâm dự và quyết định thông qua các dự luật sáng nay 14/6 tại Hội trường Diên Hồng (Ảnh: Phạm Thắng).

Báo cáo thẩm tra dự thảo Luật trước khi Quốc hội nhấn nút, ông Phan Văn Mãi, Chủ nhiệm Ủy ban Kinh tế và Tài chính của Quốc hội cho biết, có ý kiến đề xuất quy định quy định điều hòa nhiệt độ trên 24.000 BTU đến 90.000 BTU mới chịu thuế tiêu thụ đặc biệt. Có ý kiến nghị luận không thu thuế đối với sản phẩm nước trái cây tự nhiên, các loại nước dinh dưỡng chuyên dùng.

Có ý kiến nghị luận thu thuế đối với các sản phẩm khác có đường; bổ sung túi nilon, sản phẩm nhựa, bao bì nhựa khó phân hủy, kinh doanh đặt hàng trực tuyến, trò chơi trực tuyến, dịch vụ làm việc tốt chịu thuế. Một số ý kiến đề nghị không đưa ra diện tích thuế.

UBTVQH cho biết, về phạm vi các mặt hàng điều hòa thuộc diện chịu thuế, tiếp thu ý kiến ĐBQH, UBTVQH thống nhất với chủ đề xuất của Cơ quan chỉnh sửa để xác định điều hòa nhiệt độ có công suất trên 24.000 BTU đến 90.000 BTU thuộc đối tượng chịu thuế (không thu thuế đối với điều hòa nhiệt độ có công suất từ 24.000 BTU trở xuống và loại có công suất trên 90.000 BTU).

Về phạm vi sản phẩm nước giải khát có đường thuộc tính chịu thuế và bổ sung đối tượng chịu thuế: Ông Phan Văn Mãi cho biết, theo quy định của dự thảo Luật, nước giải khát có đường thuộc chịu chịu thuế là các sản phẩm trong phạm vi thách thức về nước giải khát theo Tiêu chuẩn Việt Nam có hàm lượng đường trên 5g/100ml, không bao gồm các đồ uống như sữa và sản phẩm từ sữa; thực thi dạng sản phẩm được sử dụng cho dưỡng chất mục tiêu; nước khoáng thiên nhiên và nước uống đóng chai; nước rau, quả nguyên chất và mật hoa (mật) rau, quả và sản phẩm từ cacao.

Theo đó, các sản phẩm như nước trái cây tự nhiên, nước dừa, sản phẩm từ sữa, thực phẩm dạng mịn dùng cho mục đích dinh dưỡng,… không thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Việc bổ sung các sản phẩm có đường cũng như các sản phẩm hóa học, dịch vụ khác chịu trách nhiệm về thuế như đề xuất của một số ĐBQH còn nhiều quan điểm khác nhau; Một số sản phẩm cũng đã được cài đặt cơ bản trong quá trình xây dựng Chương trình Luật.

Ông Phan Văn Mãi, Chủ nhiệm Uỷ ban Kinh tế - Tài chính, Uỷ ban Thường vụ Quốc hội (Ảnh: Phạm Thắng)

Tuy nhiên, hiện nay chưa có đủ đánh giá tác động để làm cơ sở và có thể xác định tính ưu việt, khả thi, phù hợp của việc áp dụng thuế đối với các hàng hóa, dịch vụ này trong bối cảnh hiện nay.

"Nội dung này sẽ tiếp tục được nghiên cứu, đánh giá cẩn trọng, cân nhắc đến mục tiêu phục hồi sản xuất, kinh doanh của doanh nghiệp và sẽ báo cáo Quốc hội vào thời điểm phù hợp. Do đó, xin Quốc hội cho phép giữ như dự thảo Luật", ông Mãi nói.

Về việc làm thu tiêu điểm đặc biệt đối với mặt hàng mật, ông Mãi cho biết, đúng như ý kiến ĐBQH, về lâu dài, cần nghiên cứu phương pháp sửa đổi một cách đồng bộ thuế tiêu đặc biệt hỗn hợp bảo vệ môi trường để có thể đánh thuế đối với mặt hàng này một cách hợp lý, hợp lý với thông lệ quốc tế.

Trong bối cảnh cần phát triển đồng bộ các giải pháp để thực hiện cam kết hiệu quả của Chính phủ Việt Nam tại Hội nghị nghị COP26, cùng với quy định thu thuế bảo vệ môi trường, việc thu thuế tiêu thụ đặc biệt đối với dưỡng trong giai đoạn hiện nay vẫn là cần thiết. Do đó, xin giữ như dự thảo Luật.

Bình luận

MHBùi mạnh hùng

Chính phủ tiêu hết tiền của dân rồi à? Vn vẫn thu nhập thấp. Ô chủ đi xe đạp ,xe máy ,đầy tớ đi xe sang ở nhà nhiều tỉ...